【うぷ主が語るお金の話!】うぷ主はどんな投資をしているの? 投資で将来に備えろ! うぷ主のお金の苦労話…

当チャンネルのメインテーマは、「IT」なのは言うまでもありませんが、

うぷ主というか私は、IT以外の趣味で投資もしております。

あ…でも趣味というか、将来に備えてお金に困らないようにしているというのが正しいです。

私は昔、独立前の最初に入ったITのブラック会社でお金に困った過去があります。

また、学生時代は友人とのお金の貸し借りで苦労をした事もありますね…

それ故に、将来的にお金に困らないよう、今のうちから投資をしております。

今回は、「投資」という観点でブログを書いてますので、

私が別途、節税で行っている「経営セーフティ共済」と「小規模企業共済」

に関しては触れないようにしております。

この二つの共済は個人事業主であれば加入している人が多く、

国が行っているため、記事にしても面白くないと思うからです。

もし、ブログを書くとすれば、「節税」の観点で別ブログを書く予定です。

また、この前、当チャンネルに10代の今年、中学校に入学する視聴者の方より、

コメントを頂きましたが、将来、お金と友人に困らないよう、伝わればと思います。

ブログ後半で私の学生時代~新社会人時代に困ったお金の話や、

友人とのお金の貸し借りの話もしておりますので、

私と同じ間違いをしないようになればと思います。

とは言え、人生で絶対に一度はぶつかる話と思いますので、

早めに経験しておく事をオススメします。

また、当話が動画ではなくブログなのは、当チャンネルのテーマが「IT」のため、

動画語るのは不適切と判断したからです。

私は投資のプロではないのは、周知の通りなので、

あくまでもうぷ主というか私はこうしてます!という内容になります。

なので投資の細かい話は、投資のプロのブログの方が適切と思いますので、

私の投資方針と過去の経験を語りたいと思います。

うぷ主の結論:新NISAとクレカ積立のインデックス投資がベスト!

投資に詳しい方や関心が強い人でもないなら、「インデックス投資」一択です。

今やインデックス投資の説明は不要とは思いますが、

「S&P500」や「eMAXIS Slim全世界株式(オール・カントリー)」=通称:オルカンといった、

アメリカや全世界の株価指数に連動して値動きをする商品です。

証券会社によって名称が多少違ったりしますが、基本的にどちらかを買えばよいです。

何故、この二つにしているかというと、

何十年も経験のある投資のプロでも、インデックス投資の勝率に勝つ事が難しいからです。

この「勝率」の話は、リベラルアーツ大学の動画とかでも語られている話です。

また、単純に購入するたけでなく、新NISA口座を開設し、

そこにクレジットカードで積み立てるようにしましょう。

クレジットカードで積み立てるのは、ポイント還元があるからです。

ポイント還元率はカードやカードのグレードによって差がありますが、

単純に購入するよりはクレカ積み立てしておき、

もはや証券会社のパスワードも忘れるぐらい放置しておくぐらいでOKです。

例として、毎月5万円で1年間クレカ積み立てすると、

約3000~6000円ぐらいのポイント還元がされますので、

単純に購入するよりもお得であります。

今年に入ってから大手の証券会社も毎月10万円積み立てが解禁されましたが、

毎月の積立金額が5万円を超えると、ポイント還元が落ちる事が多いんですよね…

また、改悪があった証券会社もあり、

一概に10万円積立すれば良いという話でもなくなって来てます。

そのため、細かいポイント還元率を考慮し、

適切にクレカ積立をして行くことが重要と思ってます。

新NISA口座は、お好きな証券会社で良いですが、

後述するauカブコム証券、マネックス証券、楽天証券、SBI証券のいづれかで良いかと思います。

あなたが新社会人の場合、クレジットカードが発行出来ない可能性もあるため、

無事に審査が通り、クレジットカードが発行出来た証券会社で

新NISA口座を開設しても良いでしょう。

・いやいやインデックス投資だけじゃ不安な方は!

その上で儲けたいと思うのであれば、下記がオススメです。

①株主優待目的で長期保有で優良株の購入(保有)

②短期で高配当株を買う。

※ただし、私の好きなチャンネル「がまぐち夫婦の節約チャンネル」では、

高配当株に手を出した夫と、

他に手を出さずにインデックス投資だけをした妻に惨敗しておりました…

この①と②は、あくまでも投資に強い興味がある人向けですね。

私はどちらも手を出した事がありますが、

現在では①をたまに株主優待目的で購入するぐらいです。

優良株の長期保有は良い選択と思いますが、私はそこまで関心が無いので、

そこまで積極的ではないのです。

それよりは動画作りの方が面白いのでそこまで関心が無いのです。

どちらかと言うと、投資に関心を持ってしまうと肝心の動画制作の時間が削れるので、

余り積極的ではないという背景もあります。

今すぐに投資をはじめろ!将来、お金に困りたくないだろ!

あえてキツい言い方をしてますが、多くの人がここに目覚めて欲しいからです。

さて、本題のインデックス投資ですが、

2024年現在、既に新NISA制度が始まっておりますが、

もし、投資を始めていない方であれば「今すぐに!」始めるべきです。

そして積立投資用のクレジットカードを作り、クレカ積み立てをして下さい。

少額からでも良いので早めに始めておき、投資・相場に慣れておく事が重要です。

日本だけでは無いですが、資本主義国家で生きている人であれば、

金銭的な豊かさは、人生の幸福に繋がり易いのは言うまでもありません。

少額からでも投資は始めておくべき理由!

1.早めに相場に慣れておく!

2.投資のやり方を覚える!

3.相場は誰にも予想出来ない事に「気付く」こと!

金額は人それぞれと思いますが、最低でも「月額5,000円」からでもスタートすべきと思います。

もちろんもっと多い方が良いですが、このぐらいなら多くの人が出来る金額と思います。

一万だとちょっとね…って人も居られると思いますし。

1.早めに相場に慣れておく!

まずはじめに、早めに投資をはじめておき、相場というものに慣れましょう。

始めるなら証券口座を開設出来る年齢になったらすぐにでもは始めるべきです。

新社会人の人であれば、「今すぐ!」です。

私がもし、新社会人であれば、例え給料が低くても証券口座を開設してすぐに投資をはじめます。

少額からでも投資をする事で、相場の上げ下げに対するメンタルが強化されるんですよね。

投資初心者だと、1時間ごとに値動きが気になってしまう事があるので、

これは投資初心者が最初に克服すべきハードルと思ってます。

今思えばもっと早くこういう事に気付くべきだったと思います。

また、証券口座を開設するなら、公式サイトで開設するのは絶対にNGです!

何故かというと、証券口座を開設するなら下記のポイントサイト経由で行うと、

ポイントが貰えるのでお得だからです。

私が主に使っているのは下記のポイントサイトですが、

ポイントサイトごとにポイント付与率が違ったりするので、

そこは適宜、見極めが必要です。

画像を例に、楽天証券の口座開設後に入金をするだけでポイントが貰えます。

コストは手間だけで、投資しなくても入金だけすればOKなので、

公式サイト経由よりも明らかにポイントサイトの方がお得です。

<重要:クレカもポイントサイト経由で作る事!>

証券口座を開設後、クレジットカードも作る場合、

やはりポイントサイト経由だと、カード発行だけでポイントが貰えます。

なので基本的にはポイントサイト経由でクレジットカードは発行しましょう。

注:URL見ればわかるけど、これ案件じゃないよ。

うぷ主というか、私がガチで使っているお得情報よ。

・ハピタス

https://hapitas.jp/

・モッピー

https://pc.moppy.jp/

2.投資のやり方を覚える!

次に投資のやり方を早めに覚えておくことです。

これはやり方的な話ですが、どうやって株や投資信託を買うのか?

といったやり方を覚える事も重要です。

私は、投資初心者の頃、はじめて行った投資はFXだったのですが、

やり方を自分で調べる事で投資をスタートさせる事が出来ました。

その後、株や投資信託に手を出していくのですが、

「まずやってみる!」を第一に、少額で良いので投資のやり方を覚えましょう。

大体、どこの証券会社もやり方は似たようなものなので、

一つの証券口座で覚えれば、大体は出来るようになります。

3.相場は誰にも予想出来ない事に「気付く」こと!

これがある意味、一番重要!

私は投資にずっぽりハマっている人ではありませんが、これだけは分かります。

投資において「相場は誰にも予想出来ません!」

たまに投資系のYouTubeチャンネルで予想を出したりする人がおりますが、

その動画を視聴しても、100%予想通りになるなんて誰にも分りません…

予想が100%的中してたらインサイダー取引でもしてたんじゃないか?と勘ぐってしまいます…

前述の通り、私は投資初心者の頃、はじめて行った投資はFXだったのですが、

最初に買ったのは良いものの、後は負け続けました…

悔しかったのでテクニカル分析も覚えましたが、

結局のところ、テクニカル分析の結果通りに行くことなんてありませんでした…

たまに予想通りに値動きをした事はありますが、トータルで行くと負けでした…

こういった経験もありますが、そもそも相場は自分でコントロール出来ないので、

それをいくら分析し、予想したところで投資に勝てるほど、

甘いもんじゃない事に早めに気付く事が重要です。

また、こういう世の中の事実に早めに気付くことで、

ネットの怪しい広告である「FXの自動売買で大儲け!」みたいな広告に対し、

免疫を付けられる効果もあります。

新社会人だと、引っ掛かる人も居られると思いますので、

こういう痛い目は早めに会った方が良いと思ってます(笑)

仮にFX自動売買で本当に儲かるなら、10台でも100台でもパソコンを用意して、

鬼のようにブラウザを立ち上げておけば良い話ですが、

誰もこんなやり方で儲けている人はいないはずです。

一回、痛い目みたいなら、マネーパートナーズでFX口座を開設して、

1ドルからFXをしてみるのもアリかと思います(笑)

ホントにいくら分析しても、予想通り勝てる事なんてなかったね…

オススメの証券会社4つ(2024年4月時点)!

私の経験上、オススメの証券会社は下記の4つです。

実際に私が4つともクレカ積立で使っている事もあります。

全部ネット証券であり、全体的に手数料が安いからです。

また、口座開設もネットで完結でき、

インデックス投資の積立投資用のクレジットカードも発行されているからです。

現在はクレジットカードの1月における積立金額が最大10万円まで引き上げられたので、

ますます関心が高くなっていると思います。

私は下記の4つの口座に対し、各口座ごとに毎月5万円をクレカ積立しております。

どれか一つに10万ではなく、まんべんなく使う派です。

以下は私がクレカ積み立てで使っている実際のカードです。

auカブコム証券

対応クレジットカード:au PAY カード(一般)

貰えるポイント:Pontaポイント

auカブコム証券は、実は今年(2024年)に始めたばかりです。

毎月のクレカ積立金額は5万円。

クレジットカードは、ポイントサイト経由で発行したので、+1000円貰えましたね。

auカブコム証券は貰えるポイントがPontaポイントなのですが、

SBI証券のクレカ積み立てが改悪された事で、私は新たに口座を作りました。

また、一般カードでもポイント還元率が1%と高いので、

あえて年会費の高いゴールドカードにしなくても良いメリットがあります。

クレジットカードの審査

au PAY カードの審査は、「三菱UFJニコス株式会社」と「KDDIフィナンシャルサービス株式会社」の

2社で審査を行っているそうなので、審査ランクは銀行系になるそうです。

なので新社会人の方には、やや厳しいハードルですが、

過去に金融事故を起こしたりしてなければ、そこまで高くはないハードルと思います。

・引用

https://kabu.com/company/pressrelease/20240308_1.html

マネックス証券

対応クレジットカード:マネックスカード

貰えるポイント:マネックスポイント

月額5万円までのクレカ積立なら、ポイント還元率が1.1%と一番高いです(一般カードで)。

そのため、ポイント還元率の高さで選ぶならマネックス証券も視野に入れるべきです。

また、マネックスポイントって聞いた事が無い人が多いと思いますが、

色々なポイントに交換も出来るので、ポイントを稼いでおいても損はありません。

クレジットカードの審査

調べたんですが、何系のカードかは分かりませんでしたが、

どうやら審査がやや厳しいようです…

そのため、新社会人の方だと厳しいかもしれませんので、

申し込むならクレヒス(半年~1年以上)を積んでからの方が良いかも知れません。

以下、公式サイトより

楽天証券

対応クレジットカード:楽天カード

貰えるポイント:楽天ポイント

言わずもがなSBIと並んで知名度が最も高いと思われる証券口座です。

貰えるポイントは、もちろん楽天ポイントです。

私は一般カードを使ってますが、先日のゴールドカードの改悪もあり、

もはや楽天ゴールドカードを検討する事は無くなりましたね…

そもそも楽天でゴールドカードって、イマイチステータス感が無いよね…

※楽天さん、ごめんなさい…

クレジットカードの審査

審査は4社中、一番甘いです。

楽天クレジットカードは、流通系のカードになりますので、

余程、クレヒスが酷くない限りは審査に通過する人の方が多いでしょう。

逆に楽天カードも審査落ちしたら、投資以前にクレヒスを確認した方がよいです。

追伸:私は世代じゃないけど、X JAPANのYOSHIKIファンなので、

楽天YOSHIKIカードも持ってます。

三井住友銀行のYOSHIKIゴールドカードも持ってるけど(笑)。

SBI証券

対応クレジットカード:三井住友カード ゴールド(NL)

貰えるポイント:Vポイント

もはや投資の世界では最も知名度が高いSBI証券です。

SBI証券は、昔からずっと使っている証券口座です。

改悪された面もあるけど、何だかんだで一番人気で使用している人も多い証券です。

新社会人の方で迷ったら、楽天かSBI証券の口座を開設しておけば良いでしょう。

取り扱い証券も多く、ネットなので手数料も易いです。

クレジットカードの審査

ゴールドカードの場合ですが、審査は4社中、一番難しいと思います。

ただ、一般カードであれば、マネックスと同じくらいかそれ以下だと思います。

三井住友さんが発行しているカードなので、当然、審査レベルが銀行系ですが、

一般カードだとそこまで審査が厳しくないようです。

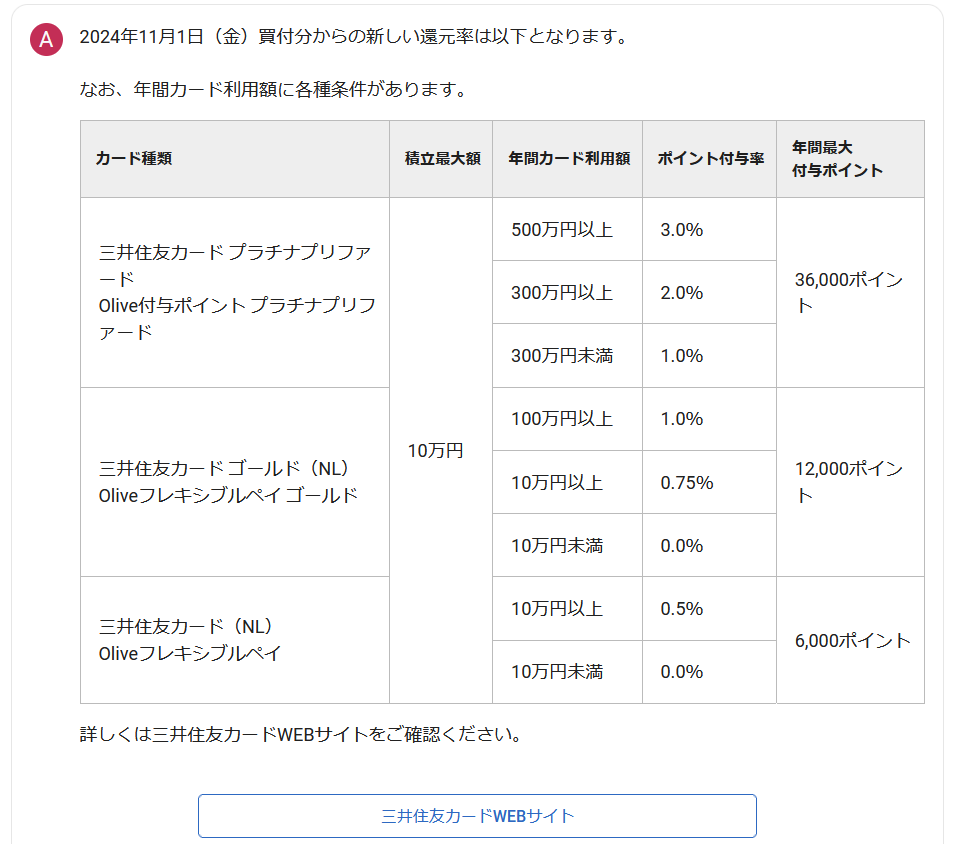

ただ、先日、クレカ積立のポイント還元率が改悪されましたので、

あえて一般カードやゴールドカードを持つ必要性が無くなった背景があります…

下記の公式サイトの画像を参考に、一般カードでも1年間で10万円以上の利用が無いと、

ポイント還元がされないので、以前よりも改悪されてしまいました…

こういった背景もあり、クレカ積立でSBI証券を選択する理由が微妙になってしまってます…

なので、これからクレカ積立をしたい人は、無難に楽天か、クレカの審査が通ったなら、

auカブコム証券かマネックス証券の方が良いかと思ってます(ポイント還元率で見た場合)。

・引用

https://faq.sbisec.co.jp/answer/65fce1520b59e291a144ee6e/

iDecoは早めにやっておこう! ※資金に余裕があるなら!

将来に備えて投資はちょっとな…でも不安だな…という人なら、節税も出来るiDecoがオススメです。

私は上記のクレカ投資に加えて、iDeco口座を開設して既に積み立てを始めてますが、

資金拘束はあるものの、節税と投資の両方が出来るので、こちらも検討出来ます。

資金拘束がヤダ!手数料が発生する…という側面もあるため、そこは「あなた次第」です。

どちらかというとiDecoは資金拘束があるため、比較的、資金的余裕がある人向けです。

それでも5000円からスタート出来るので、少額からでもスタート出来ます。

私は現在、SBI証券でiDeco口座を開設し、月額40,000円をiDecoで積み立てしてますが、

最初こそ損益がマイナスでしたが、今はプラスになっております。

※iDecoって最初に手数料掛かるんですよね…

今年、30,000円→40,000円に掛金を上げました。

iDecoに掛けたお金は全額控除なので、節税効果も高いです。

ただし、資金拘束などがあるのでそこのメリット・デメリットは、

ご自身で最終的に決めた方が良いです。

私も、この資金拘束が無ければもっと早めにスタートしてましたね。

人生、何があるかわかりませんから、資金拘束って結構なリスクと思ってます。

まだ、iDecoを初めて1年しか経っておりませんが、

気長に節税と投資するならiDecoを始めても良いかと思います。

ほんのすこ~しずつ、利益が出てきてはおります(画像参照)。

うぷ主の昔話…絶対に友人とお金の貸し借りするな! お金に困ると人生で苦労する…

私は社会人になったばかりの頃、お金に苦労する事が多かったです。

新社会人なんだから、賃金が低いのは当然なんですけどね。

ある時、給料に関して会社の先輩や上司、役員に困っている事を相談しても解決する事はなく、

お金が無いので何も買えずに、短期間ですが借金をした事もありました。

ITブラック会社時代、借金返済のために冷蔵庫までフリマで売った事を今でも覚えてます。

冷蔵庫を売った後は、当時住んでいたアパートの備え付けの小さい冷蔵庫で代用しました。

冷蔵庫を売った値段は今でも覚えており、たったの5000円です…

今思うと情けなさ過ぎて、惨めに思える金額です…

人間とは不思議なもので、お金や食べ物と言った生きるために必要なものに困ると、

不思議と思考力や能力が低下する生き物です。

今思うと、お金がなかった頃の私は本来出せるはずの能力も出せず、

会社や仕事に対して不満に思うだけでした。

しかし、それは自分で選択した人生であるにも関わらずです。

せっかく、ITエンジニアになったのに、私はお金で苦労する日々を多く過ごしました。

「一体、何時になったからこんな人生から抜け出せるのか!」

そう思いつつ、借金してまで資格勉強やスキルアップに励む日々を過ごしました。

※私がお金に関して、ある程度、困らなくなったのは独立後になります。

・友人とのお金の貸し借りで友人関係が壊れた…

また、私は10代の頃、友人とお金の貸し借りで不仲になった事もあります。

この時は、私はお金に困ってなく、私が友人にお金を貸したのですが、

いざ返す日になっても連絡もなく、それがきっかけで不仲になりましたね…

10代後半~20歳前後に私がお金を貸した友人は複数人おりました。

その友人たちは高校卒業後に地元に就職しておりましたが、

私からお金を借りる理由は、すんごいバカらしいのですが、

「パチンコで負けたから」でした…

大事な事なので、もう一回書きますが、「パチンコで負けたから」でした…

当時、私は進学後、バンドマンだったので上京するためにお金を貯めてましたので、

貯金は大分ありましたが、マヌケで自業自得な理由と思いつつも、

友人にお金を貸してしまいました…

当時の私は人生経験も浅い若輩者でありバンドマンで、

ホワイトハッカーはもちろん、ITエンジニアを目指していた訳ではないので、

理詰めで考えるよりは、感情を優先して考えてました。

複数人に大体、10万円ぐらいですがお金を貸しましたね…

今思うと理由がバカバカしいよね…愚かだよね…

で、貸す方(私)もバカよね…

10代後半~20代前後の10万円ぐらいって、大金なのにだよ…

で、貸す時にね、返済期限は次の給料が入ってから!とか期限決めるんだけど、

そもそも相手の給料日も把握してないから、電話して「いつ返すの?」とか聞く訳よ。

そうすると大体、相手は不機嫌になり、いざお金返す時にも不機嫌なのよ…

こっちが好意で貸してるのによ…

(後述)なんか昔の自分を見ているようで、嫌だったな…

そもそもお金に困るぐらい、パチンコに給料を使うなよと思ったのは言うまでない。

新社会人の時に、1回ぐらいは給料全額を○○に使った!とかは、

人生であると思いますが、それがパチンコだと当時の若輩者でも愚かに思いましたね…

当時、情けなさすらこみ上げてきたのは言うまでもない。

高校卒業後、進学した私は、高校卒業後に就職した友人を見て

「大人に見える。」と思った事がありますが、それが崩れた瞬間でもありました。

しかも、お金借りにきた友人は、全員実家暮らしです…

これなら、学費稼ぐために学業とバイトに明け暮れる学生の方がまだ将来性があると思いました。

また、同じく高校卒業後に上京した就職した友人だと、社宅かアパートなので、

少なからず家賃や光熱費が掛かるので、全然レベルが違うと思いました。

聞いた話ですが、朝、通勤中にパチンコ屋のイベント情報をネットで見たので、

会社を当日欠勤してパチンコ屋に並んだという友人の話も聞いた事があります(ドン引き…)。

で、結局お金は全部返ってきたのですが、

1人の友人の借金は他の人に立て替えて貰い、全額返ってきました。

この友人たちは高校~社会人時代に知り合った友人だったので、今では関係を切ってます。

悪影響しかなく、たとえお金の話を無視したとしても、

今後の人生を共に過ごしたいとはとても思えませんでした。

・逆に私が友人からお金を借りた事もあった…

説得力が無いかもしれませんが、私が最後に友人からお金を借りたのは、

中学生の時でしたね。

中々返せなかったので気まずい思いをしましたが、友人との関係を悪くしたくないので、

これ以降、私は友人からお金借りるを事をしなくなりました。

何か不思議なんですよね…

自分がお金に困ったから、お金を借してくれた恩人の友人なのに、

いざお金を返すのがちょっと遅れただけで催促してきた友人に私は腹が立ちました。

今思うと、自業自得なのですが、当時は若過ぎたので筋違いの逆恨みをしました。

なんて愚かで醜い感情だった事か…

中学生であった当時、多感な時期でもあり、自分の都合しか考えず愚かでした…

そもそも「お金を貸して!」と言ってくる友人は友人じゃありません。

この言葉は多くの人から聞いた事がありますが、まさに真実と思います。

好きじゃないんですよね…お金の貸し借り…

今では大嫌いです。

SMAP 中居さんのお金の貸し借りに関する名言とかも知ってますけど、

まさにその通りで、貸した側はお金も友人も失うんです…

誤解しないように言っておきますが、

私がお金を借りてしまった友人はもっと幼い頃からの友人なので、今でも良好な関係を築けてますよ。

物心付く前からの人生で最も古い友人なので、関係を壊したくなかったんですよね。

ガキんちょ時代からの仲だから、親子や兄弟・姉妹同士で知っている仲なので(笑)

なのでお互いにお金の貸し借りは中学時代以降した事がないです。

ある意味、中学生の段階で気づけて良かったです。

この事が無ければ、私は社会人になってからお金の貸し借りにシビアにならなかったと思います。

そして、お金の貸し借りで交友関係を壊してしまう可能性がある事を学びました。

何よりこれが後の人生の影響を与える程、大きかったです。

その後、私は上記の通り、友人が困っているという事でお金を貸してしまうんですが、

結局、人間関係が壊れる事がほとんどなんですよね…

そもそも新社会人であったも、自分の生活に関わるお金すら管理出来ない社会人にお金を貸すなど、

愚行でしかないと、当時の自分に言ってやりたいです。

そして、そんな友人であれば、関係を自ら切るべきであったとも。

視聴者の皆様でも、同じような経験をされた方は居られると思います。

私は昔、お金で苦労し、人間関係を壊した事もありますが、

二度と友人とお金の貸し借りはしたくありません。

どうしてもお金を借りるなら、銀行や消費者金融の方が金利は取られるけど、

人間関係を壊す事はないです。

社会人になると自然と気づく事ですが、人間関係が人生で一番の財産になる事が多いです。

金銭的な豊かさを持つ人の多くは、人間関係が良好な人のケースが多く、

身の回りの人と信頼関係人を築けない人が幸福になるケースは少ないです。

皆さんも、同じような経験をされない事を願っております。

ゆっくりITちゃんねる うぷ主より

【おまけトーク】X(twitter)でたまに意味不明の金欠ポストする変な人がいる…

X(twitter)でたまに、「推し活で金欠になり、お金に困っているから助けて!」と

ポストしている人を見かけますが、全く理解出来ません…

このアカウントは、私のYouTubeアカウントではなく、私個人のアカウントの方で見かけました。

推し活のライブに行かなきゃ、お金あったはずなのに、

助けを求める人も世の中にはおります。

私より大分年上の50代の方でしたね…

しかも未成年のお子様が居られるそうで、ホントに親なのか呆れました…

私の両親(両方生きてるよ)というか母は好きな芸能人が居たけど、子どもを差し置いて、

お金に困るぐらい、突っ込む事は決してしませんでしたよ。

小学校の時、クラスにパチンコが好きな友達の親が居たけど、こんな話は聞いた事がない。

てか、どこの家庭の親もそうだと思ってますけど、X(Twitter)見てそれが崩れた…

そんな親の後姿を見て、子どもがまともに育つと思っているのか?

頂き女子リリちゃんみたいに、SNSというか世間には、いや世界には、

たとえ自業自得でも、頑なに自分は悪くない!を主張する人は一定数おります。

傍から見て、イタイ人なのは言うまでもない。

お金に関してもそうですが、世の中には理に適っていない理不尽を押し付けてくる人も、

一定数おります。

どっちにしても、人間関係が崩れますがね。